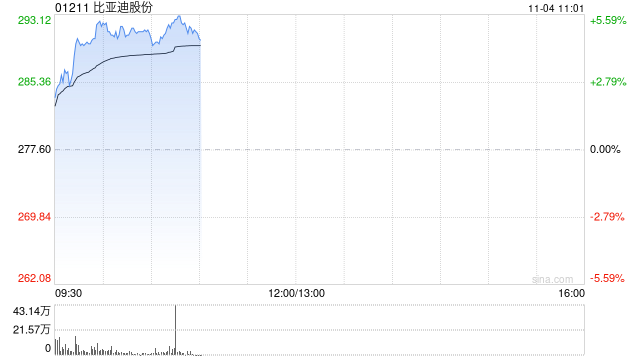

国证国际发布研究报告称,维持比亚迪股份(01211)“买入”评级,看好公司凭借强大的技术优势及成本优势,在激烈的行业竞争中能够保证市占率与业绩的稳步提升。基于此,该行上调目标价至340港元。

国证国际主要观点如下:

三季度业绩符合预期。

2024前三季度公司营收5022.5亿元,同比增长18.9%;归母净利252.4亿元,同比增长18.1%;扣非归母231.9亿元,同比增长19.9%。2024三季度公司营收2011.2亿元,同比增长24.0%,环比增长14.2%;归母净利为116.1亿元,同比增长11.5%,环比增长28.1%;扣非净利润为108.8亿元,同比增长12.7%,环比增长27.0%。

三季度单车收入提升,盈利能力提升。

2024三季度销量113.5万辆,同比增加37.7%,环比增加15.0%,单车收入13.9万元,环比增加0.3万元,单车收入增长主要因为DM5.0车型销量占比提升。2024三季度整体毛利率21.9%,环比增加3.2个百分点;汽车业务毛利率25.6%,环比增加3.2个百分点。毛利率提升主要因为1)销量结构优化,DM5.0的销量占比提升;2)三季度原材料碳酸锂价格下降;3)规模化优势扩大,单车折旧摊销计提小幅下降。

DM5.0车型销售火爆,处在强势的新车周期。

2024年5月,公司正式发布第五代DM技术后,逐渐将旗下主力车型如秦L、海豹06、宋L、宋PLUS、汉、海狮等升级为DM5.0。该行认为基于新平台打造的新车持续热销,驱动销量进一步增长。叠加国家以旧换新政策刺激,预计Q4比亚迪的产销量会不断创新高。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号