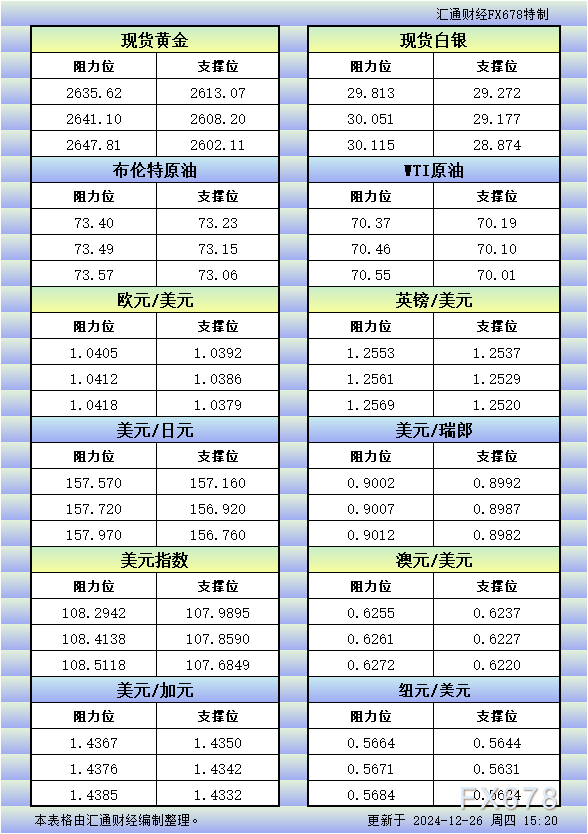

能源研发中心

套利追踪:

1) 价差:12月20日,SC 夜盘1-3月差为6.90元/桶,Brent 1-3月差为0.75美元/桶,WTI 1-3月差为0.84美元/桶。SC夜盘-Brent主力合约为1.31美元/桶,SC夜盘-WTI主力合约为4.13美元/桶。

2)套利:①估值:12月20日凌晨2:30,Brent 2502盘面价为72.92美元/桶,SC 2503盘面价为536.5元/桶,测算SC 2503盘面理论价为539.2元/桶,盘面估值偏离程度-0.5%。②利润:测算SC2503盘面到岸利润为-2.15元/桶,折合-0.29美元/桶,其到岸利润为负值。③价差:SC2503-Brent2502盘面差为0.72美元/桶,理论差1.01美元/桶,盘面价差低于理论价差。(注:本周Brent主力合约为2502;SC主力合约为2502;其中M代表时下12月)。

3) 总结:①月差来看,月差走势震荡。本周美联储降息预期引发市场风险偏好回落,油价面临一定的宏观压力。同时市场交易弱需求低库存,油价低调收尾。整体来看,周内月差偏震荡运行。②内外价差来看,SC-Brent/SC-WTI价差维持震荡。对于国内基本面,在成品油消费结构疲软下,需求仍旧表现一般,对SC支撑力度尚且不强。同时人民币汇率持续贬值,突破7.3关口,对SC单位换算成美元有一定约束。③短期来看,油价震荡调整,处于相对抗跌中。对于内外价差考量,在无过多国内需求起色下,年内仍旧对做多内外价差持谨慎偏空看待。

内容由海通期货能源研发中心原创

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号